当融资环境收紧,AI原生初创却仍在“砸钱买AI”——只是账单从“炫技大模型”转向“提效小工具”。我们跟踪80家Seed-A轮公司,发现60%的AI预算花在4类隐形SaaS:代码Copilot、客服Agent、数据标注流水线、多云GPU调度。平均CAC被拉低42%求股票配资,人效翻2.3倍,但“AI税”也占烧钱的18%。今天的文章给你一张“AI支出损益表”,看清哪些工具真赚钱、哪些只是VC故事里的味精。

AI正在改变人们所具备的技能、从事的任务以及团队的组织形态。这种变化在大公司和小公司身上的表现截然不同。对于大公司而言,AI主要是在既有团队结构上带来渐进式收益;而在初创公司,我们已经看到真正意义上的AI原生企业出现,它们围绕新一代软件展开构建。

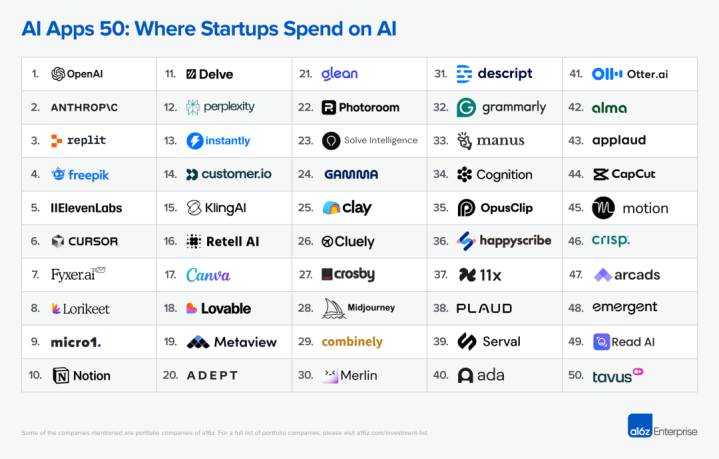

那么,这一代新软件究竟长什么样?a16z最近与Mercury合作进行了调研。基于其超过20万客户的数据库,对2025年6月至8月的支出模式进行了收集与分析,并由此筛选出50家AI应用层公司,这一次的排序依据是资金流而不是网页流量。

*Mercury是一家服务于初创企业的金融科技公司,提供银行账户、信用卡和一整套财务流程。

不同于算力、模型、开发工具等基础设施供应商反映的是“初创公司在做什么”,这份榜单揭示了AI在具体产品与工作流中的实际落地情况,这一区别至关重要:它给出了一个实时信号,显示早期创业公司真正愿意“买单”的AI应用方向。同时,结果也与Mercury面向非客户的广泛调研形成呼应:多数早期创业公司计划增加AI支出,并且已经投入AI的公司,往往获得了高于传统工具的ROI。

入榜公司涵盖了从VibeCoding平台,到创意工具,再到客服解决方案等多个领域。榜单也印证了AI爱好者的直觉:AI不仅能在某些特定岗位上提升员工能力(如“专为专利律师设计的AI”),更能将某些岗位技能转化为企业范围内的普适能力(如今,人人都能成为创作者)。

以下是「Top50AI应用」榜单:

*排除了主要销售云服务(如Azure)、GPU(如Coreweave)或基础设施工具的公司。Google的支出同时包括GoogleCloud与Gemini模型,因无法分离而合并计算。

数据来源限定为通过Mercury完成的交易,包括ACH、电汇及IO卡消费。不包括非Mercury卡上的支出(即便后续报销),也不包括个人账户的消费数据。

一些核心观察

1.横向应用在支出中占据小幅多数

我们将应用分为横向(提升全公司生产力、人人可用)与纵向(面向特定岗位)两类。横向公司占60%,纵向占40%。

在横向应用中,最知名的类别是通用大模型助手:排名第1的OpenAI、第2的Anthropic,以及第12的Perplexity和第30的MerlinAI。我们也看到一些将LLM深度融入工作文件场景的工作平台,例如第10的Notion和第33的Manus。这表明该赛道尚未尘埃落定:要么赢家尚未出现,要么这将不是“赢者通吃”的市场,用户会根据需求在不同界面(或模型)间切换。

除了助手,会议支持是另一大类横向产品,主要是会议记录工具:第7的Fyxer(还能生成邮件草稿)、第36的Happyscribe、第38的Plaude(硬件胸针厂商)、第41的OtterAI,以及第49的ReadAI。除此之外,该类别也在扩展,例如第26的Cluely已经能在会议中实时反馈。

另外两个值得注意的横向类别是创意工具与VibeCoding。这两类原本面向特定职能(营销、设计或开发),而今因AI的普及,已经跨越到各类角色均可使用。

创意工具是榜单中规模最大的单一类别,共10家公司。头部是全能型套件Freepik(第4),其次是文本转语音生成器ElevenLabs(第5)。图像与视频类工具上榜最多,前者包括Canva、Photoroom和Midjourney,后者包括Descript、OpusClip和Capcut。此外,虚拟形象工具也开始涌现,如第47的Arcads(广告场景为主)与第50的Tavus(多用途)。

2.纵向应用既能增强人类,也可能替代人类

纵向AI有两种发展方向:要么是增强员工,减少重复劳动,让他们将精力投入更高价值的工作;要么是完全替代某类团队,实现端到端的自动化。

目前,大多数纵向公司仍聚焦于前者。17家纵向公司中,有12家定位于“增强人类”,5家则试图成为“AI员工”,如第27的CrosbyLegal(智能律所)、第34的Cognition(AI工程师)、第37的11x(自动化GTM员工)、第39的Serval(AIIT服务台)和第42的Alma(AI移民法律服务)。

预计未来会有更多端到端的智能体产品甚至AI原生服务型企业涌现。对初创公司而言,它们可能无需签订昂贵的多年合同来雇佣律师、会计等,而是选择“雇佣AI”。

画外音:真正的人类与Agents共生的「特工宇宙」要来了吗!

在纵向软件中,代表性类别包括:

客服:Lorikeet(#8)、Customer.io(#14)、Ada(#40)、Crisp(#46)

销售/GTM:Instantly(#13)、Clay(#25)、11x(#37)

招聘/HR:Micro1(#9)、Metaview(#19)、Applaud(#43)

此外,还有两家公司归入“运营”类别:Delve(#11,合规自动化)和Combinely(#29,会计)。

3.VibeCoding已走入企业场景

一个特别值得关注的类别是VibeCoding,它正迅速完成从消费端到企业端的跃迁。榜单上共有四家公司专注于AI应用构建(面向工程师或非工程师):Replit、Cursor、Lovable和Emergent。除OpenAI与Anthropic外,榜单排名最高的产品就是Replit(第3),一款Agent驱动的产品开发工具。

在基于流量的消费者榜单中,Lovable排在前四分之一,而Replit的排名靠后;但在这份基于收入的企业榜单中,情况完全相反:Replit的收入是Lovable的15倍。原因在于:Lovable更偏向快速生成UI与组件,门槛较低;而Replit则提供了企业级的完整应用、Agent与自动化开发能力,支持自主运行数小时,并内置数据库、认证、安全发布等云服务,加之企业级管控功能,更适合公司场景。

未来,VibeCoding空间会是分化出多类专用平台,还是逐渐收敛为“赢者通吃”?值得持续观察。

4.产品正经历从消费->专业用户->企业的迁移

上榜公司中将近70%都能先由个人使用,再带入团队,而不需要企业版授权。其中有12家公司同时进入了我们的消费者榜单(B2CAI产品Top100)。其中11家起初面向个人,之后逐渐拓展团队与企业功能,部分公司至今仍以个人用户收入为主(如第26的Cluely和第28的Midjourney)。大模型公司也类似,例如OpenAI:2023年10月时其75%收入来自消费者,而近期估计已接近50/50。

这是一个由AI驱动的新趋势:消费者产品的功能比以往更强大,同时也能满足企业级需求。由于企业急切希望通过AI提升效率,这些工具比过去更快地被“拉入”企业场景。

在此前的软件时代,从个人产品到企业市场往往需要多年迭代求股票配资,而如今一些公司在创立一两年内就能完成。预计未来的榜单中会有更多“从个人起步”的企业。

富华优配提示:文章来自网络,不代表本站观点。

求股票配资 国家统计局:我国投资空间潜力依然巨大_发展_制造业_较快增长

求股票配资 行业周报|燃气指数涨2.22%, 跑赢上证指数0.52%

求股票配资 美国用5000万美元悬赏马杜罗,委内瑞拉回应 坚决反对干涉内政